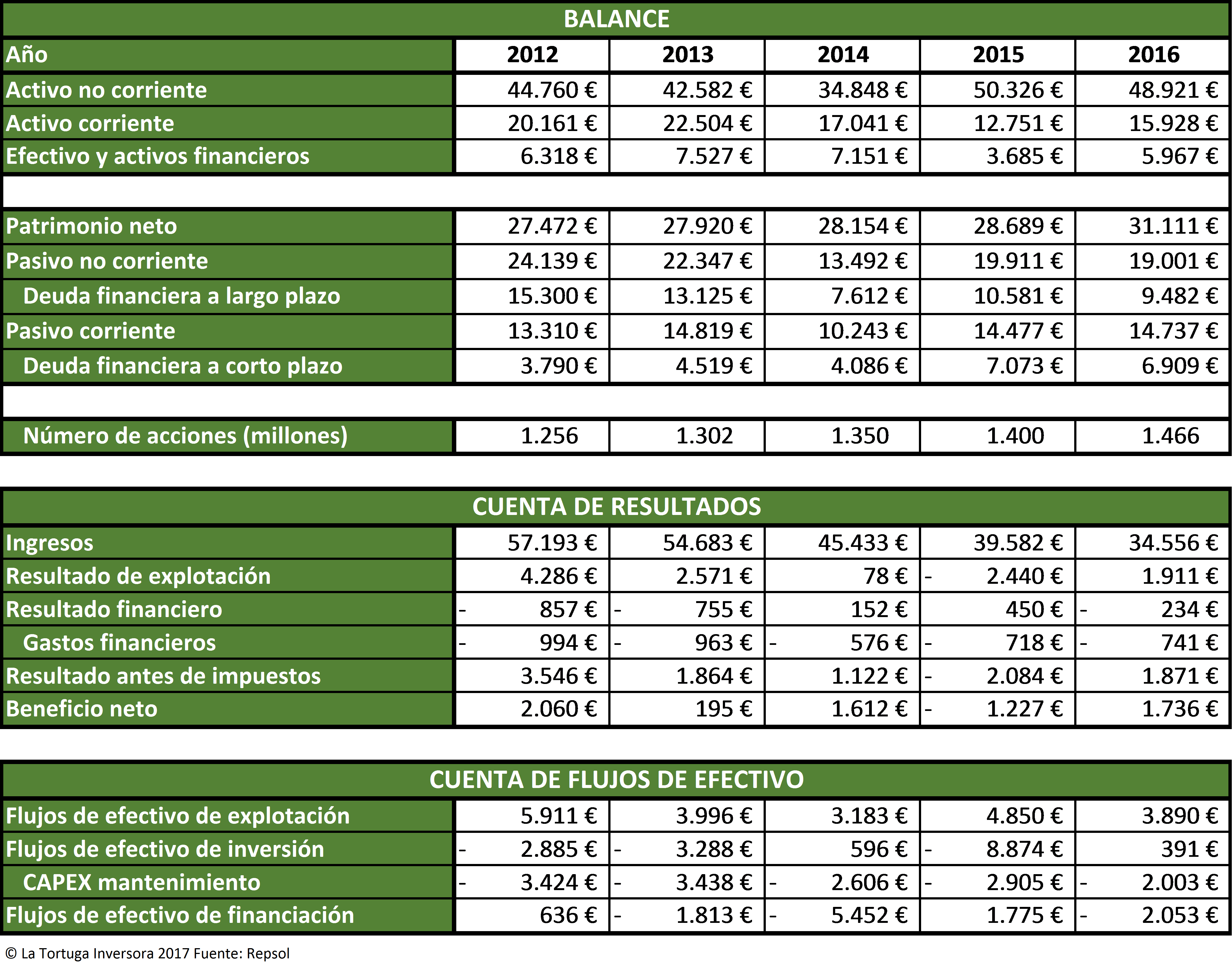

En 2016, Repsol registró un beneficio neto de 1.736 millones de euros. Esto es una magnífica noticia para la petrolera española, ya que ha abandonado las pérdidas de 2015.

En los últimos cinco años, las ventas han descendido a una Tasa Anual Compuesta (en adelante TAC) del 12 %. A pesar de la caída de los ingresos, la empresa ha logrado que el beneficio neto solo haya descendido a una TAC del 4 %, gracias a la reducción de costes.

El número de acciones ha crecido a una TAC del 4 %, debido principalmente a la emisión de acciones para pagar el dividendo con la formula “script dividend”. Con las ampliaciones de capital el beneficio por acción ha descendido a una TAC del 8 %.

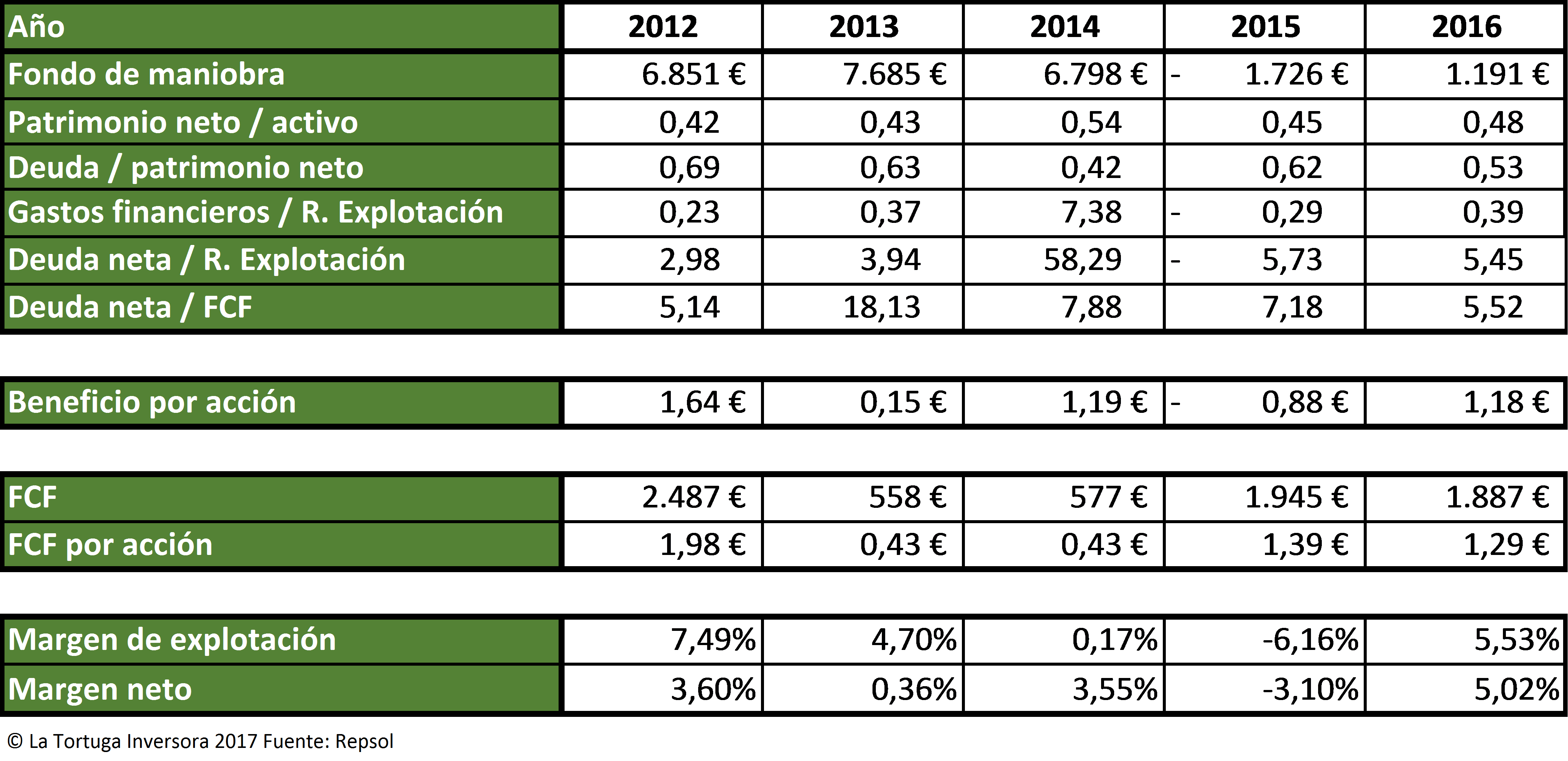

La deuda neta (deuda – efectivo y activos financieros) ha descendido hasta situarse en 10.424 millones de euros. Actualmente, la empresa tardaría unos cinco años y medio en devolver toda la deuda. En 2016, el gasto financiero representó el 39 % del beneficio de explotación. Es evidente que si no logra mejorar los ingresos, los intereses de la deuda se “merendaran” una gran parte.

Durante el último quinquenio, la compañía ha logrado generar efectivo con sus actividades, es decir, el negocio petrolero da dinero. Además, la empresa siempre ha generado flujos libres de caja. Debemos destacar que la empresa sitúa los “pagos de intereses” en los flujos de efectivo de las actividades de financiación. Este hecho contable no me agrada, ya que “maquilla” la generación de flujos de explotación, que evidentemente, serán menores. En 2016, el FCF ha sido de 1.887 millones de euros. No obstante, si situamos adecuadamente los “pagos de intereses”, el FCF descendería hasta los 1.296 millones de euros. Con este dato, la empresa tardaría ocho años en devolver toda la deuda; una cifra aún más abultada.

A continuación, vamos a resumir los principales rasgos de Repsol.

Los informes de Repsol dan mucha importancia al beneficio neto ajustado y dejan en un segundo plano el beneficio neto. En la infografría, la petrolera no informa en ningún momento del beneficio neto, solo destaca el beneficio neto ajustado.

En primer lugar, la petrolera tiene un problema con la deuda. Es evidente que está haciendo esfuerzos para reducir la deuda, pero los intereses se están llevando el 40 % de los ingresos de explotación. A pesar de esto, la compañía ha logrado reducir un 25 % la deuda neta respecto al 2015.

En segundo lugar, su política actual de dividendos es mala. No me gustan los “script dividends” ya que lastran los beneficios por acción a largo plazo. En mi opinión, sería mejor suspender está política de dividendos y no realizar pagos a los accionistas hasta que mejoren las cuentas de la petrolera.

En tercer lugar, es legal situar el “pago de intereses” en los flujos de efectivo de inversión. No obstante, cuando una empresa está endeudada es más honrado situar esta partida en los flujos de efectivo de explotación. Al situarla donde verdaderamente debe estar, hemos descubierto que tardaría ocho años en pagar toda la deuda, en lugar de cinco.

En cuarto lugar, los comunicados oficiales de la compañía siguen dejando en segundo plano el resultado neto. En su lugar, nombran al beneficio neto ajustado, que en mi opinión es el resultado que Repsol habría querido para sus cuentas; un claro síntoma de deslealtad hacía sus accionistas.

En conclusión, creo que Repsol es una gran empresa que tiene un problema de endeudamiento. Si los precios del petróleo mejoran, es evidente que Repsol se verá beneficiada. A pesar de todos los comentarios negativos, la compañía puede pagar las deudas sin ningún problema. Considero que Repsol es APTA PARA LA INVERSIÓN.