Ibersol

Ibersol es una compañía portuguesa no conocida por el público en general, pero sus marcas son populares en toda la península ibérica. El año pasado era uno de los mayores franquiciados de Burger King de la península hasta que vendió todos los establecimientos a Restaurant Brands Iberia (dueños de Burger King, Popeyes y Tims) por 260 millones de euros.

Con la venta de todas las franquicias que poseía de Burger King, la compañía lusa se desprendió de su principal negocio, ya que generaba casi el 30 % de los ingresos. No obstante, la compañía opera otras franquicias como KFC, Pizza Hut y Taco Bell, en Portugal, España y Angola.

Además de operar con franquicias de terceros, Ibersol es el dueño de Pans & Company, Ribs y otras marcas comerciales. Es más, la empresa es uno de los mejores clientes que tiene AENA, ya que opera restaurantes en diversos aeropuertos como el de Madrid, Barcelona o Gran Canaria.

EL DATO

la venta de burger king

La venta de todas las franquicias de Burger King a su alma mater por 260 millones de euros permitió a la compañía tener una estructura financiera muy sólida y suficiente liquidez para expandir el resto de sus negocios. La cifra pagada por Restaurant Brands Iberia (en adelante, RBI) se forjó después de meses de negociaciones y se entiende que pagaron un precio justo. Entiendo que RBI e Ibersol deben tener buenos expertos contables que sean capaces de determinar un precio correcto de compra venta.

En 2022, los restaurantes de Burger King generaron unos ingresos de 170 millones de euros y un resultado operativo de unos 10,5 millones de euros. Por tanto, RBI valoró este segmento a 1,5 veces su facturación y casi 25 veces su beneficio operativo.

Teniendo en cuenta los resultados de 2022 (excluyendo el negocio de Burger King), si se aplicasen los mismos múltiplos a una operación de compra venta de Ibersol por parte de un tercero, arrojaría una cifra en torno a los 530 millones de euros. Además, a esta cifra habría que añadirle los 120 millones de euros de caja neta que dispone la empresa según los EEFF del primer trimestre de 2023 (restados los 30 millones de euros repartidos en dividendos durante el segundo trimestre).

A fecha de hoy, la capitalización de la empresa no llega a los 300 millones de euros. En consecuencia, si los múltiplos de la operación con RBI se aplicasen hipotéticamente a una compra venta de Ibersol, el comprador debería desembolsar una cifra en trono a los 600 millones de euros. No obstante, esta cifra no es una valoración exacta de la compañía, ya que no es lo mismo comprar un segmento de restaurantes de una marca concreta que adquirir la empresa al completo. Es evidente que valorar una empresa con un solo ratio no es para nada correcto pero nos permite aproximarnos al posible valor intrínseco.

Peter Lynch

inversor

«Lo que diferencia una cadena de restaurantes triunfadora de otra fracasada es la capacidad de la dirección, la adecuada financiación y una aproximación metódica a la expansión. Un desarrollo lento y estable puede que no sirva para ganar las 500 millas de Indianápolis, pero sí para ganar este tipo de carrera.»

Con los 260 millones de euros, la empresa lusa decidió hacer una serie de acciones. En primer lugar, distribuyó un dividendo extraordinario de 0,70 euros por acción. En segundo lugar, realizaron una cancelación de las más de 3,6 millones de acciones que tenían en autocartera. Y, en tercer lugar, se aprobó un plan de recompra de acciones por un valor máximo de 32,6 millones de euros.

Además de estas decisiones, parece que el objetivo de la empresa es seguir expandiéndose con el resto de sus negocios. Un ejemplo reciente es que ganó la concesión para instalar un restaurante en el aeropuerto de Tenerife Sur. Por tanto, la empresa está moviendo ficha en el sector de las concesiones y también quiere seguir potenciando la marca KFC, Taco Bell y Pizza Hut.

A continuación, comentaremos los aspectos más importante de los EEFF de la compañía.

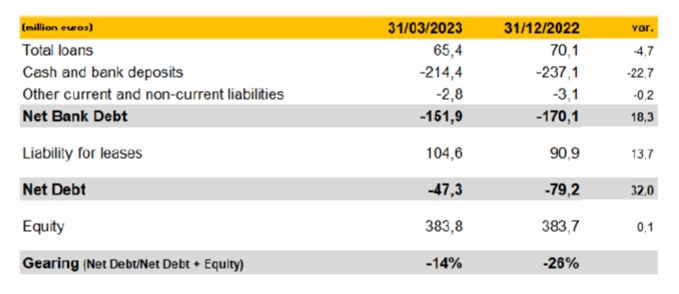

Estamos ante una empresa libre de deuda, una cosa nada habitual en la península ibérica. Haciendo una búsqueda en el screener de Koyfin comprobará que tan solo existen 21 empresas libres de deuda en las bolsas de Portugal y España (sin contar el sector financiero). Por tanto, estamos ante una empresa que al cierre del primer trimestre del ejercicio 2023 tenía casi 152 millones de euros en caja. La tabla de la derecha muestra que la caja neta son 47,3 millones de euros, pero aquí se le han restado los arrendamientos de los locales. Desde la entrada en vigor de la norma NIIF 16, se debe incorporar los futuros pagos de los alquileres. De todas formas, estamos ante una empresa «unicornio» ya que es muy difícil encontrar compañías con caja neta.

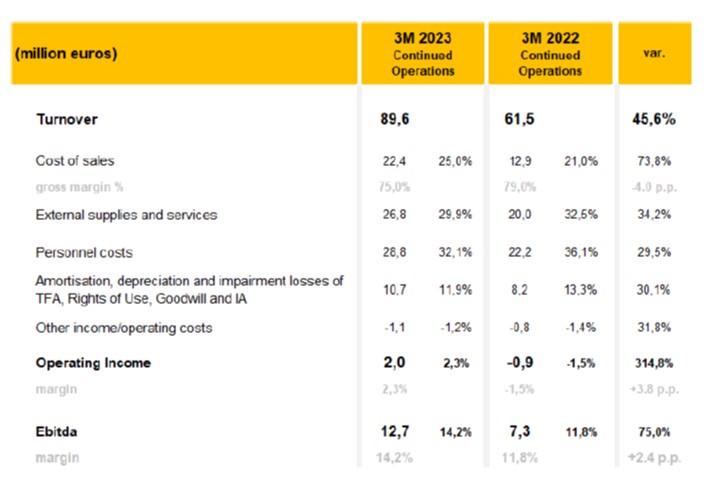

A pesar de la venta de su principal unidad de negocio, la empresa continúa generando resultados positivos. La segunda tabla de la derecha muestra los datos comparativos del primer trimestre de los ejercicios 2023 y 2022 sin tener en cuenta el negocio de Burger King. Se aprecia que los ingresos han aumentado un 45 % hasta alcanzar los 89,6 millones de euros. También el resultado operativo ha pasado de negativo a generar 2 millones de euros. Hay que destacar que el primer trimestre suele ser el más flojo para la compañía, ya que una parte significativa del negocio se genera en los aeropuertos y los trimestres fuertes son el segundo y el tercero.

Durante el ejercicio 2022, la compañía generó un EBIT de 22 millones de euros y un beneficio de casi 17 millones de euros. Por tanto, si el trimestre más flojo de la compañía ha evolucionado positivamente, cabe esperar que con la desaparición de las restricciones y el aumento del trafico aéreo, consiga superar las cifras del año pasado.

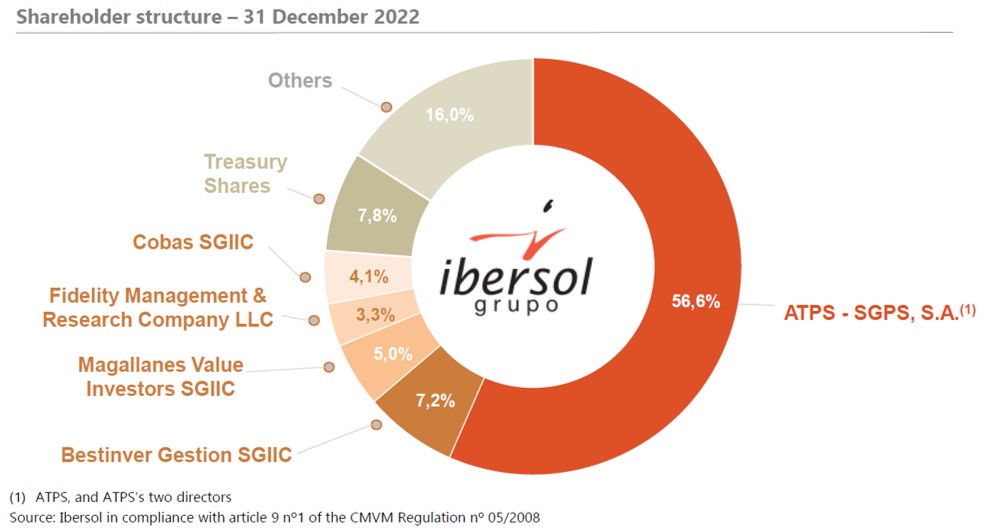

En otro orden de cosas, el gráfico de la derecha muestra el accionariado al cierre del ejercicio 2022. Esto ahora ha cambiado ya que las acciones de autocartera se han eliminado y el grupo ATPS, llegó a poseer el 61,39 % del capital. Si bien en agosto de 2023, ATPS vendió el 10,74 % del capital social a FERGIE, empresa controlada por familiares de ATPS. Por tanto, no es que el mayor accionista de Ibersol quiera abandonar la empresa, sino que se trata de una reestructuración familiar. Además, del accionista de referencia, encontramos a fondos value españoles como Bestinver, Magallanes y Cobas, reforzando así la idea de que se trata de una empresa notable.

LA BALANZA

burger king

El negocio de hamburguesas generaba el 30 % de las ventas y era el principal negocio de la empresa.

Márgenes

Las empresas de la competencia tienen mejores márgenes. Empresas como Domino's Pizza, Yum! Brands, Mc Donald's o RBI tienes mejores márgenes.

caja neta

Dispone de 47 millones de euros de efectivo; 152 millones de euros sin tener en cuenta la deudas por arrendamientos.

Nº de acciones

En junio de 2023 ha reducido casi un 8 % el número de acciones. Además, existe un programa de recompra de hasta el 10,3 % del capital social.

accionista de control

Existe una empresa familiar que controla la compañía.

Durante la última década, Ibersol ha crecido gracias a la buena evolución de sus negocios hasta llegar a convertirse en uno de los principales franquiciados de Burger King. Con la venta de estas franquicias a RBI, la compañía se enfrentará a un futuro sin su principal lineal de negocio.

A pesar de esta operación, parece que el futuro de la compañía se centrará en la expansión de sus otras franquicias, como KFC o Taco Bell, sin olvidarnos del interesante negocio de las concesiones. En otras palabras, la empresa no termina con Burger King sino que comienza una nueva etapa donde seleccionar las mejores concesiones y lugares para establecer sus franquicias será la clave.

Por otra parte, si se analizan los criterios de calidad de La Tortuga Inversora, la compañía lusa aprueba seis criterios y suspende dos. No obstante, los criterios de estabilidad de los beneficios y de historial de dividendos quedan en un punto intermedio, puesto que los ejercicios 2020 y 2021 fueron complicados para este tipo de negocios debido a las restricciones sanitarias. Por mi parte, los únicos dos criterios que suspende son debido a que se trata de una empresa de pequeña capitalización y con unos márgenes bajos respecto a la competencia.

En resumen, Ibersol se trata de una empresa APTA PARA LA INVERSIÓN, dónde la expansión del resto de negocios y la correcta evolución de la economía española y portuguesa serán la clave del su futuro.

CRITERIOS DE CALIDAD DE LA TORTUGA INVERSORA

Tamaño adecuado

Situación financiera suficientemente sólida

Estabilidad de los beneficios

Historial de dividendos

Beneficio por acción

PER moderado

Valor de libros

Flujos libres de caja

Margen de beneficio

Equipo directivo

Para obtener más información a cerca de los criterios de calidad de La Tortuga Inversora haz clic aquí.