VF Corporation: La caída de Vans

VF Corporation es una de las empresas del sector de la moda más importantes del mundo. Es propietaria de marcas como Vans, The North Face, Timberland, Napapijri, entre otras.

Los últimos ejercicios no han sido nada buenos para la empresa, ya que ha visto reducir significativamente su rentabilidad debido a la caída de las ventas de su principal marca, Vans.

Por si fuera poco, la empresa ha tenido problemas con la Hacienda estadounidense (IRS) y ha tenido que desembolsar casi 900 millones de dólares por la adquisición de Timberland en 2011.

Si leen las últimas noticias de VF Corp. no es de extrañar que la capitalización de la compañía haya descendido casi un 80 % desde enero de 2022, dejando por el camino más de 23 mil millones de dólares de valor bursátil. Cuando una empresa sufre este descalabro normalmente es por causas justificadas. A continuación, se analizaran las principales causas que han provocado el hundimiento de este conglomerado de la moda estadounidense.

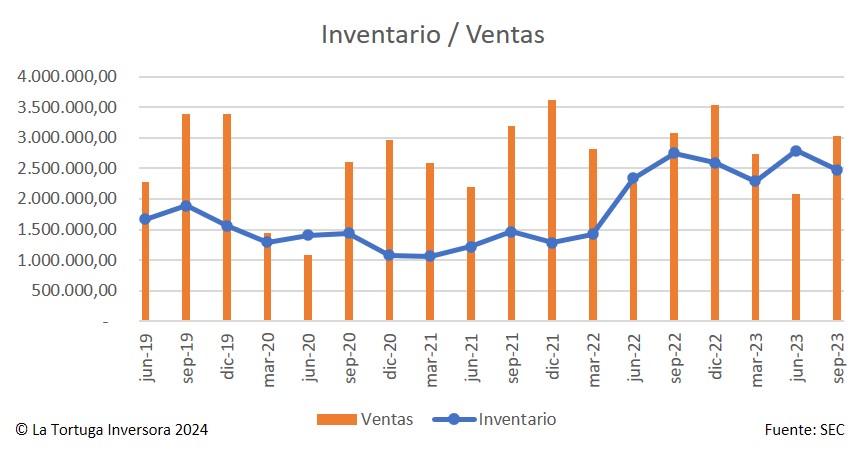

La infografía superior fue presentada en las cuentas de septiembre de 2023 (para la Sociedad corresponde al segundo trimestre fiscal de 2024, ya que cierra ejercicio en abril de 2024) muestra que no fue un trimestre bueno para el negocio. Su marca estrella es Vans, la marca de zapatillas popularizada por los skaters, la cual no atraviesa su mejor momento, hasta el punto de ser superada en volumen de ventas por The North Face en lo que va de ejercicio.

Además de la caída de ventas y de los márgenes, los inventarios de la empresa continúan siendo muy elevados. En el gráfico de la derecha se aprecia cómo desde hace varios trimestres parece que existe un exceso de inventarios respecto a la facturación, claro síntoma de que algo no está funcionado adecuadamente en el negocio, ya sea porque no se venden los artículos o no se está produciendo los artículos que demandan los consumidores. Según la versión de Standard & Poor’s, la mayor parte del inventario se encuentra en Vans y Dickies y se debe a la disminución de la demanda y la presión comercial de los mayoristas.

Por si fuera poco, la dificultad de la operativa del negocio no es el único problema para la empresa. Durante los últimos años, la deuda no ha hecho más que aumentar hasta alcanzar casi los 6.200 millones de dólares. El EBIT a cierre del ejercicio 2022 (para la sociedad el ejercicio 2023) fue de 1.062 millones de dólares. Con estos datos, la deuda neta / EBIT alcanza casi las 6 veces, algo insostenible.

La mediana del EBIT de la última década se sitúa en 1.500 millones de dólares, lo que supone una deuda neta / EBIT de algo más de 4 veces. Por tanto, es clave que la empresa mejore sus resultados y pueda reducir su nivel de endeudamiento mediante el aumento de los beneficios operativos.

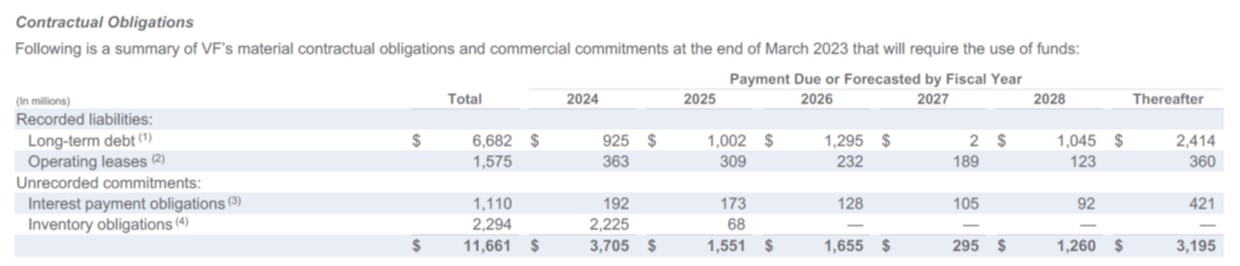

La tabla superior muestra los vencimientos de la deuda publicados en la memoria anual del último ejercicio cerrado. Estos tres próximos años, debe hacer frente a una deuda financiera de más de 3.200 millones de dólares. Si sumamos el FCF de los últimos cinco años no llegaríamos a los 600 millones de euros. Además, si a este FCF le restamos los dividendos y la recompra de acciones es negativo por más de 4.669 millones de euros. Esta es una de las razones por las que los administradores han decidido reducir significativamente los dividendos; no hay dinero.

En conclusión, la sociedad se enfrenta a un doble problema, un elevado endeudamiento y una bajada de los márgenes y las ventas. Esto es muy negativo, ya que pueden pasar años hasta que los inversores comiencen a ver rentabilidades y dividendos significativos.

VF Corporation NO ES APTA PARA LA INVERSIÓN, debido a las dificultades en la evolución de su negocio y su elevado endeudamiento. No obstante, la empresa puede ser monitorizada con la expectativita de mejora del negocio y la reducción de deuda.

Para revisar la clasificación de la compañía deberían suceder los siguientes hechos:

- Reducir el endeudamiento, mediante la venta de activos o la operativa del negocio.

- Aumentar los ingresos y los márgenes del negocio. Para esto es clave estabilizar y relanzar su marca estrella, Vans.

- Reducir los inventarios, un claro síntoma de que la empresa está comenzando a acertar con sus productos.

CRITERIOS DE CALIDAD DE LA TORTUGA INVERSORA

Tamaño adecuado

Situación financiera suficientemente sólida

Estabilidad de los beneficios

Historial de dividendos

Beneficio por acción

PER moderado

Valor de libros

Flujos libres de caja

Margen de beneficio

Equipo directivo

Para obtener más información a cerca de los criterios de calidad de La Tortuga Inversora haz clic aquí.

Invierte en tu educación financiera

¡Leer te da más!

La estaba siguiendo porque es la acción de sp500 que más ha caido. Pero visto lo visto, mejor mantenerse a la espera.

Grácias por la información